原标题:医疗器械ETF(159883)下跌1.59%,机构称2023Q4是布局未来三年医药行情的最佳时机

2023年10月16日,A股最大的医疗器械ETF(159883)下跌1.59%,最新报价0.56元。成份股中奕瑞科技下跌10%;福瑞医疗、迪瑞医疗、美好医疗跌超4%。国信证券认为医药行业处于基本面向上(需求稳定可持续,优质供给涌现,自主可控能力持续提升)、长期发展路径清晰(创新、合规、国际化)的大周期,2023Q4是布局未来三年医药行情的最佳时机。

近期消息面上,2023年10月11日,相关部门发布关于《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购文件(征求意见稿)》公开征求意见的公告,代表所辖地区相关公立医疗机构开展人乳头瘤病毒(HPV-DNA)检测、人绒毛膜促性腺激素(HCG)检测等体外诊断试剂集中带量采购,中选规则相对温和,集采有望加速进口替代。

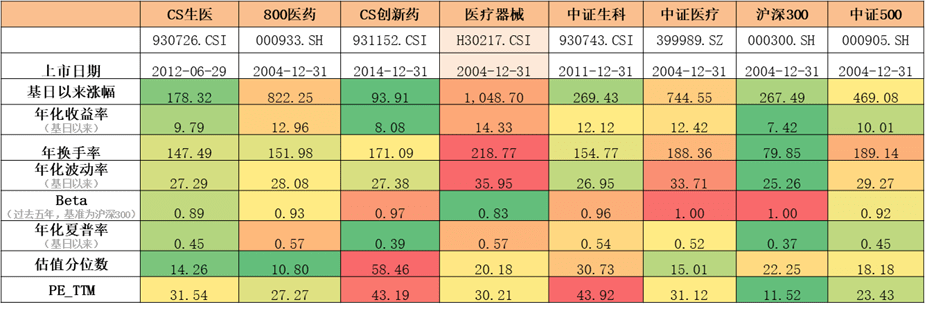

1、医疗器械指数(H30217)的年化收益率14.33%和夏普比率0.57,相比主流医药指数和宽基指数均居前,具有良好的中长期投资价值

2、医疗器械指数(H30217)的年换手率218.77%和年化波动率35.95%均居前,交易活跃度较强,为投资者们提供良好的交易工具

3、医疗器械指数(H30217)的beta为0.83,与大盘相关性较弱,自身产业趋势逻辑较其他医药指数更加突出

国信证券认为2023Q4是布局未来三年医药行情的最佳时机。医药行业处于基本面向上(需求稳定可持续,优质供给涌现,一般供给持续退出,自主可控能力持续提升)、长期发展路径清晰(创新、合规、国际化)的大周期。过去5年国内医药公司研发强度持续增大,收入增长和扣非利润增长均弱于研发增长,医药行业处于持续转型升级过程中。从2023年H1的数据来看,行业即将迎来研发收获期,收入增长和扣非利润增长有望跑赢研发增长,释放转型升级的红利。以研发投入最大的创新药为例,23H1行业整体的归母净亏损大幅收窄,主要是因为在营收大幅增长的同时,各项费用率均有一定的下降,盈利能力明显改善,越来越多创新药公司实现商业化盈利。

近日永赢医疗器械ETF基金经理储可凡对医疗器械行业提出后市展望:医疗器械投资价值突出,前期压制医疗板块的三个因素反腐、集采、业绩高基数等因素都在逐渐好转。一是,进入十月份,上市公司三季度的销售数据将陆续披露,投资者们近期非常关注的医疗反腐,之前可能更多是情绪面的影响,对基本面的定量影响并没有形成一致预期,反腐对上市公司业绩实际影响多大,将会在近期见分晓。二是,近期可以重点关注医疗器械中化学发光等集采落地结果,如果集采降价相对温和,以及医疗器械中的优质赛道,如骨科、IVD等,在集采中能实现以价换量,实现国产厂家销量和市占率的提升,则相关公司有望迎来集采政策出清后的估值修复。三是,临近年底,市场会去做估值切换,逐步切换至2024年的估值,医疗器械板块COVID-19相关业务今年能基本出清,对板块24年的同比业绩相对乐观,年底估值切换对医疗器械而言整体相对友好。四是,持续关注医疗器械领域新技术的突破,尤其是国内公司产品研发及获批的进展,会给医疗器械行情带来持续的催化。

截至2023年10月15日,A股最大的医疗器械ETF(159883)标的指数最新PE估值30.4倍,低于指数发布以来近79%的时间区间,投资性价比凸显。未来,在“疫后复苏”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,国内医疗器械市场将开启万亿规模之路,各细分赛道全面开花,从跟跑到领跑,国产器械黄金时代或正在到来。场内可通过159883高效交易,场外也有联接013416可布局。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!返回搜狐,查看更多

mgm美高梅79906

上一篇:以新促质以质革新中科美菱新品惊艳亮相!

下一篇:采纳股份:业绩环比改善新产能落地可期 (华鑫证券研